Des opportunités autrefois réservées à une élite, désormais accessibles à tous.

Générez des revenus en investissant dans des prêts immobiliers décotés, garantis par des biens immobiliers en Espagne.

34.9M

Montant total investi, EUR

21.6%

Rendement moyen*

22300+

Investisseurs nous font déjà confiance

4.2M

Total remboursé, EUR

La plateforme

Investissez en toute sérénité

Un accès simplifié à des investissements attractifs : constituez un portefeuille solide de titres adossés à l'immobilier, sur un marché stable, dans un cadre strictement réglementé.

Agréée dans toute l’Europe

Indemo est agréée pour fournir des services d'investissement dans 29 États membres de l'Union européenne.

Protection des investisseurs

Vos liquidités et vos titres sont protégés jusqu’à 20 000 € par le système de protection des investisseurs

Performance régulière

Les actifs ont généré un rendement moyen pondéré supérieur à 15 % par an*.

Investissez Sans Frais

Indemo ne facture aucun frais pour investir, détenir des actifs, déposer ou retirer des fonds.

Transparence totale

Expertises immobilières indépendantes, indicateurs clés et outils pour une transparence renforcée.

Produits hautement réglementés

Tous les instruments financiers proposés sur notre plateforme sont des titres adossés à des actifs, enregistrés auprès du NASDAQ CSD et de la Banque centrale de Lettonie.

De la pierre et du concret

Garanties immobilières

Toutes les créances sont soigneusement sélectionnées et adossées à des garanties hypothécaires de qualité bancaire, offrant aux investisseurs une sécurité renforcée et une plus grande sérénité.

Liquidité

Résidences secondaires

Les créances sont principalement adossées à des garanties liquides, telles que des résidences secondaires situées dans des zones attractives et à forte demande.

Vérifié par des experts

Expertises indépendantes

Tous les biens immobiliers sont évalués par des organismes indépendants reconnus.

Sécurité de l’investissement

Forte décote, faible ratio LTV

Les actifs sont acquis sous leur valeur de marché et structurés avec des ratios prêt/valeur (LTV) prudents.

Valeur élevée

Emplacements premium

Les actifs sont situés dans des provinces recherchées, notamment Barcelone, Madrid, Valence, Malaga et les îles Baléares — des régions prisées aussi bien par les acheteurs locaux qu’internationaux.

Accès exclusif

Accessible pour la première fois

Des investissements adossés à l’immobilier, autrefois réservés aux institutions, sont désormais accessibles aux investisseurs particuliers.

Opportunités de marché

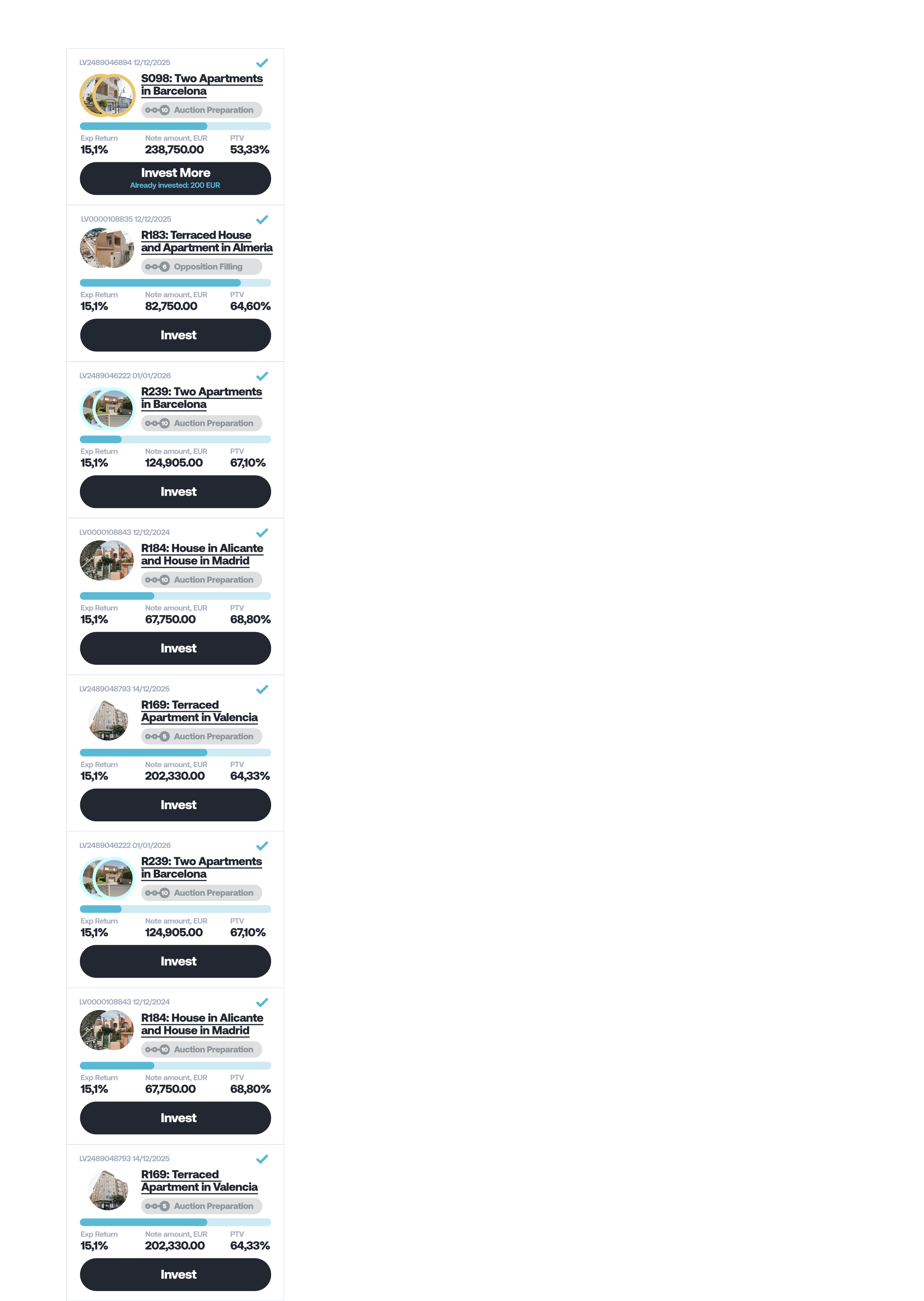

L’application

Platforme Indemo

Fondée sur la confiance. Conçue pour la simplicité. Indemo associe un design moderne à une technologie avancée afin de proposer une nouvelle génération de solutions d’investissement.

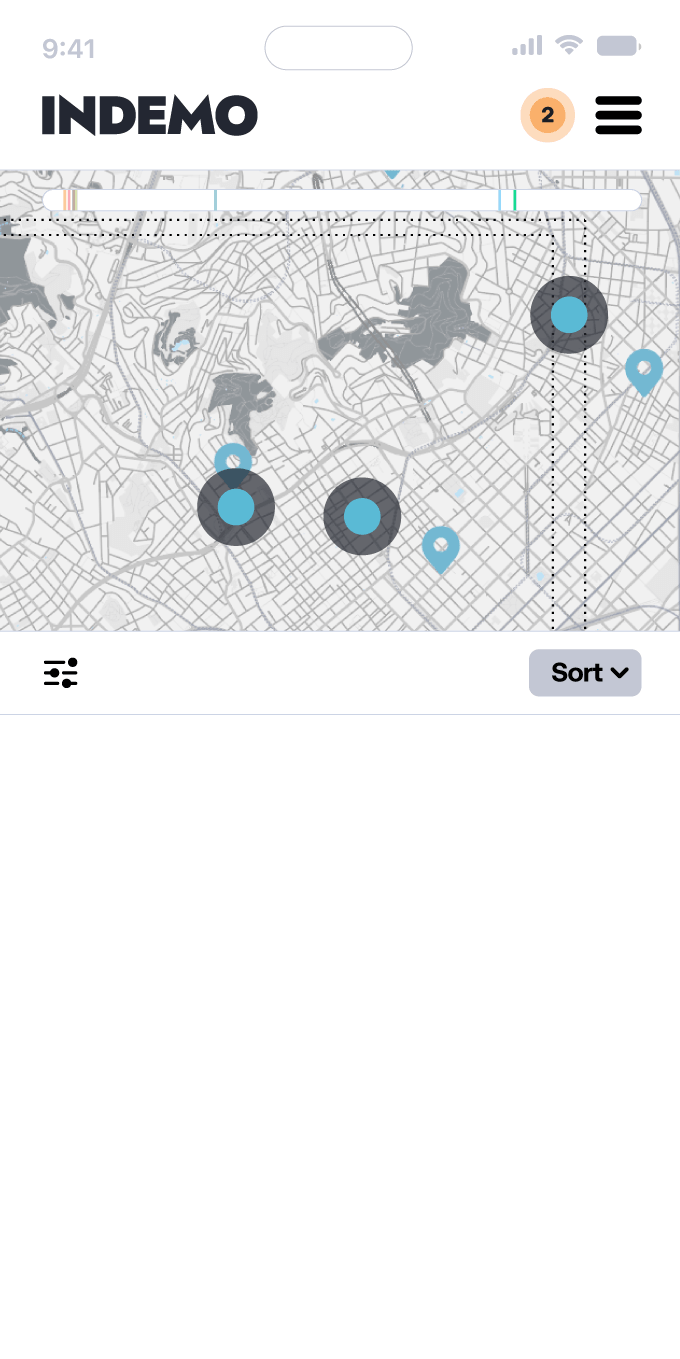

Carte interactive

Explorez vos investissements à travers l’Espagne. Utilisez notre carte interactive pour visualiser l’emplacement des actifs, consulter les détails des biens immobiliers et accéder à l’ensemble des opportunités sur une seule interface.

Fiscalité & Rapports

Accédez à vos relevés fiscaux et rapports annuels à tout moment. Générez instantanément vos documents pour une déclaration de revenus simple et juste.

Investissement automatique

Développez votre portefeuille sans effort. Définissez votre profil de risque, vos critères d’actifs et vos limites d’investissement. Votre capital sera automatiquement investi selon vos préférences.

Suivi Juridique

Restez informé à chaque étape du recouvrement. Recevez des mises à jour en temps réel sur les procédures judiciaires et extrajudiciaires liées votre portefeuille.

Accessible partout

Gérez vos investissements depuis n’importe quel appareil. Accédez à la plateforme via ordinateur, application web (PWA) ou applications natives iOS et Android (bientôt disponibles).

Sécurité des données

Vos fonds et informations personnelles sont protégés par une sécurité de niveau bancaire. Nous utilisons un chiffrement 256 bits et respectons pleinement les réglementations RGPD et DORA afin de garantir le plus haut niveau de confidentialité et d’intégrité des données.

Rapports détaillés

Analysez vos flux de trésorerie grâce à des filtres avancés et des outils d'exportation. Accédez à l'historique complet de vos transactions et exportez vos données facilement pour vos analyses financières et vos audits externes.

Dépôts & retraits rapides

Alimentez votre compte et retirez vos gains rapidement. Les virements SEPA instantanés sans frais rendent la gestion de votre trésorerie simple et efficace.